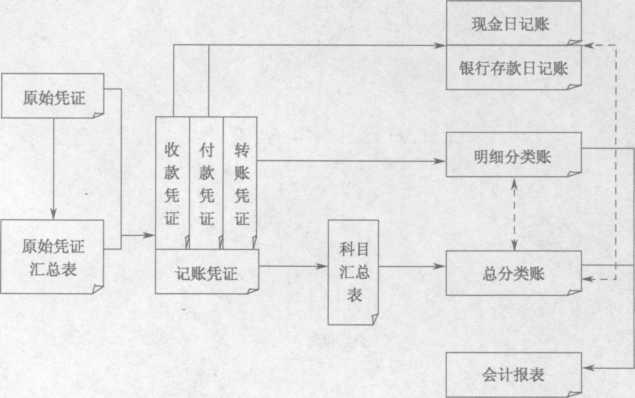

(1)根据原始凭证或原始凭证汇总表填制记账凭证;

(2)根据收付记账凭证登记现金日记账和银行存款日记账;

(3)根据记账凭证登记明细分类账;

(4)根据记账凭证汇总、编制科目汇总表;

(5)根据科目汇总表登记总账;

(6)期末,根据总账和明细分类账编制资产负债表和利润表。

实际会计实务要求会计人员每发生一笔业务就要登记入明细分类账中。而总账中的数额 是直接将科目汇总表的数额抄过去。如果企业的规模小,业务量不多,可以不设置明细分类 账,直接将逐笔业务登记总账。

企业可以根据业务量每隔五天、十天、十五天,或是一个月编制一次科目汇总表,如果业 务相当大,也可以一天一编。