《企业会计准则第14号--收人》第五条规定:企业应当按照从购货方已收或应 收的合同或协议价款确定商品销售收入金额,已收或应收的合同或协议价款显失公允 的除外。在某种情况下,应收的合同或协议价款的收取采用递延方式,如分期收款销 售货物,实质上具有融资性质的,应按照应收的合同或协议价款的公允价值确定销售 商品收入金额,应收的合同或协议价款与其公允价值之间的差额,应当在合同或协议期间内釆用实际利率法进行摊销,计入当期损益。

【案例说明】2008年1月1日,甲公司采用分期收款方式向乙公司销售一套大型 设备,合同约定的销售价格为%万元,分3次于每年12月31日等额收取。该大型设 备成本为69万元。在现销方式下,该大型设备的销售价格为80万元。假设甲公司收 取最后一笔货款时开出增值税专用发票,同时收取增值税税额16.32万元,不考虑增 值税纳税时限等因素的影响。该公司每年的会计利润都是100万元,无其他税收调整 项目,所得税税率为25%。

【业务计算】甲公司应当确认的销售收人金额为80万元;计算出现值为80万元、 年金为32万元、期数为3年的折现率为9.70%。

本期摊销融资收益=(“长期应收款”科目期初余额-“未确认融资收益”科目期 初余额)x折现率【会计处理】从企业账务处理来看,分期收款销售的会计处理分为三个步骤:

(1)2008年1月1日销售实现

借:长期应收款960 000

贷:主营业务收人800 000

未实现融资收益160 000

(2)2008年1月1日结转成本

借:主营业务成本690 000

贷:库存商品690 000

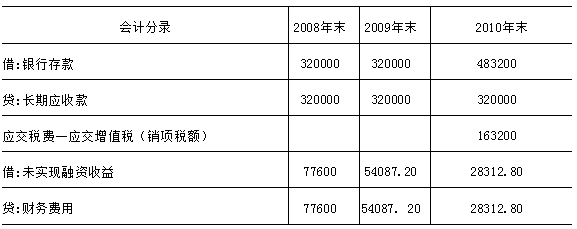

(3)各年末收取货款的会计分录见表: